Voll integriert

Voll integriert

01. Juli bis 31. Dezember 2020: Temporäre MwSt.-

Senkung in Dynamics NAV /

Dynamics 365 Business Central

Senkung

Dynamics 365

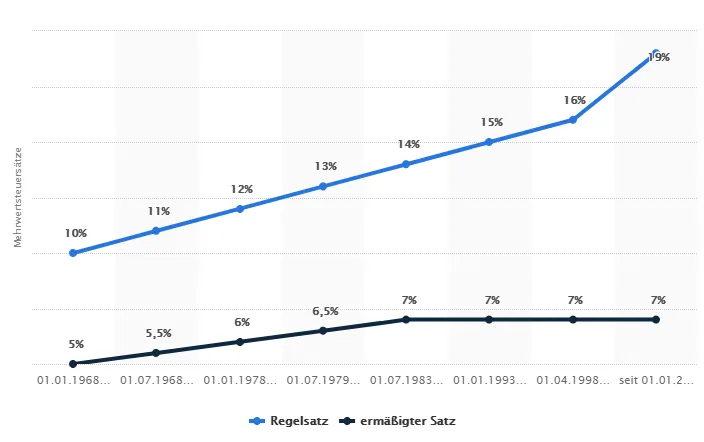

Von Juli bis Ende Dezember 2020 wurde die Mehrwertsteuer temporär gesenkt, so wurde der Mehrwertsteuersatz in diesem Zeitraum von 19 % auf 16 % und der ermäßigte Steuersatz von 7 % auf 5 % reduziert. Lesen Sie, wie sich diese MwSt.-Änderung in Deutschlands Lieblings-ERP-System einrichten ließ.

Vorherige MwSt.-Änderungen

Die zuvor letzte Mehrwertsteuer-Änderung gab es im Jahr 2007 zum 01.01.2007, bei der der Mehrwertsteuersatz von 16 % auf 19 % erhöht wurde. Lange war es also her!

Fahrplan zur Mehrwertsteueränderung in Dynamics NAV / Business Central

Im Folgenden schildern wir Ihnen in Kürze einen Fahrplan, der alle wesentlichen Aspekte rund um die Mehrwertsteueränderung in Dynamics NAV / Dynamics 365 Business Central wiedergibt – aus Sicht der Situation vor der temporären MwSt.-Senkung von 2020! Der Fahrplan gliederte sich in drei Phasen:

- Phase 1: Vorbereitungen bis zum 01.07.2020

- Phase 2: Umstellungen zum 01.07.2020

- Phase 3: Hinweise zu Belegbearbeitungen ab dem 01.07.2020

Phase 1: Vorbereitungen bis zum 01.07.2020

Microsoft bietet seit längerem das Tool „Einrichtung der MwSt.-Satzänderung“ in Dynamics NAV / Dynamics 365 Business Central an.

Hinweis: Der Ablauf der systemseitigen MwSt.-Satz-Änderung wird im unteren Teil anhand der einzelnen Schritte im Detail erläutert!

Diese Einrichtung unterstützt Sie bei der Umstellung der…

- Masterdaten/Stammdaten (z. B. Sachkonten, Artikel, Ressourcen, Artikelvorlagen, Artikel Zu-/Abschläge, Produktbuchungsgruppen)

- Buch.-Blätter (z. B. im Bereich FiBu, Ressourcen, Projekte)

- Belege (z. B. Verkauf, Einkauf, Service, Fertigung)

Für die Umstellung müssen mindestens für die beiden neuen Steuersätze jeweils die MwSt.-Produktbuchungsgruppe angelegt und die MwSt.-Buchungsmatrix Einr. entsprechend erweitert werden. Ob auch neue Produktbuchungsgruppen und neue Konten für die „Buchmatrix Einr.“ bzw. „MwSt.-Buchungsmatrix Einr.“ benötigt werden, stimmen Sie bitte frühzeitig mit Ihrer Steuerberatung ab!

Im Vorfeld sollten Sie die „Einrichtung der MwSt.-Satzänderung“ in einem Testsystem ausführen: Beachten Sie dabei bitte, dass zuvor die Felder „Tool zum Ändern des MwSt.-Satzes“ und „Konvertierung durchführen“ nicht angehakt sind.

Bei Durchführung der Konvertierung (Funktion „Konvertieren“) wird in der Übersicht der „Protokollposten für MwSt.-Satz-Änderung“ für jede vorzunehmende Änderung ein Eintrag geschrieben. Im Feld „Beschreibung“ wird auch ein Hinweis gegeben, wenn ein manueller Eingriff notwendig wird, wie zum Beispiel in den folgenden Situationen:

- Belegzeilen mit einem Einkaufscode Spezialaufträge/Direktlieferung

- Belegzeilen vom Typ Artikel Zu-/Abschlag mit Teil-Lieferung/Fakturierung

- Belege mit teilgelieferten Zeilen und einer Verknüpfung zu Logistikbelegen

- Belege mit gebuchten Vorauszahlungen

Sollten in Belegzeilen Teilbuchungen stattgefunden haben, so wird mit der Restmenge eine neue Zeile angelegt werden.

Beachten Sie bitte, dass die Aufteilung der Zeilen unter Umständen keine Programmanpassungen von Ihnen berücksichtigt. Sollten solche Anpassungen bei Ihnen enthalten sein, so sollte dieser Fall entweder vermieden werden oder ist im Nachgang zu prüfen. Ein typisches Beispiel ist die Positionsnummer, die viele durch eine Individualprogrammierung oder ein Modul abgedeckt haben. Bitte testen Sie solche Fälle unbedingt im Vorfeld!

Kurz gesagt: Folgende Vorbereitungen sind zu treffen

- Klärung über die Notwendigkeit der Anlage von neuen Produktbuchungsgruppen und Sachkonten (inkl. Erweiterung der „Buchungsmatrix Einr.“ und „MwSt.-Buchungsmatrix Einr.“) mit Ihrer Steuerberatung.

- Minimierung der Belege, die nicht konvertiert werden können.

- Löschung aller Logistikbelege vor dem Start des Konvertierungstools.

- Festlegung einer Verfahrensweise für manuell nachzuarbeitende Belege.

- Erstellung einer Datensicherung Ihres Produktivsystems.

- Durchführung eines Testlaufs im Testsystem.

- Einrichtung der MwSt.-Produktbuchungsgruppen und Erweiterung der MwSt.-Buchungsmatrix Einrichtung.

- Testlauf des Mehrwertsteuersatz-Änderungstools und Kontrolle der geänderten Masterdaten, Buch.-Blätter und Belege.

- Anpassungen der Abrechnung für die Umsatzsteuervoranmeldung.

- Anpassung von Auswertungen, wenn neue Konten angelegt wurden und diese berücksichtigt werden sollen (z. B. Kontenschemata).

Hinweise für anzulegende Belege (z. B. Angebote, Aufträge, Rahmenaufträge)

-

Wenn bekannt ist, dass die Leistungserbringung definitiv nach dem 01.07.2020 erfolgt, kann auch bereits in den Belegzeilen auf die neue MwSt.-Produktbuchungsgruppe umgestellt werden. Hinweis: Feld muss eingeblendet werden!

-

Möchten Sie im Vorfeld die Endkundschaft auf die Mehrwertsteueränderung hinweisen, dann kann zum Beispiel auch ein Textbaustein über die MwSt.-Änderung definiert und dem Beleg angehängt werden.

Phase 2: Umstellungen zum 01.07.2020

Aus unserer Sicht ist es sehr wichtig, dass Sie vor der Umstellung aus Sicherheitsgründen eine aktuelle Datensicherung von Ihrem Produktivsystem erstellen. Zudem sollten die notwendigen Einrichtungen aus der Vorbereitungsphase abgeklärt worden sein, sodass diese nur noch in das Produktivsystem eingegeben oder eingespielt werden müssen.

Nach der Durchführung der Konvertierung müssen alle Belege, die nicht konvertiert werden konnten, nachgearbeitet werden.

Phase 3: Hinweise zu Belegbearbeitungen ab dem 01.07.2020

Besonders in der Übergangsphase, also nach der Zeit der Umstellungen, ist bei der Anlage von Masterdaten, der Erstellung von Buch.-Blättern und auch bei der Erstellung oder dem Buchen von Belegen in den jeweiligen Bereichen (Einkauf, Verkauf, Fertigung, Service, Fibu) besondere Sorgfalt geboten, damit letztendlich die Buchungen regelkonform vorgenommen werden und unnötiger Aufwand von Korrekturen vermieden werden kann.

Zum Beispiel kann jeweils vor einer Buchung ein Testbericht oder auch die Statistik verwendet werden, um mögliche Fehlbuchungen zu vermeiden.

Zudem muss bei Warenbewegungen um den 01.07.2020 besonders darauf geachtet werden, zu welchem Tag genau die Leistungserbringung stattgefunden hat.

Bei Reklamationen muss darauf geachtet werden, mit welcher MwSt.-Produktbuchungsgruppe gebucht werden darf. Am besten blenden sich die Anwendenden in Dynamics NAV / Dynamics 365 Business Central in den Belegzeilen die Spalte „MwSt.-Produktbuchungsgruppe“ ein. Bei der Funktion „Zu stornierende Belegzeilen“ werden z. B. die Werte der MwSt.-Produktbuchungsgruppe aus dem Ursprungsbeleg übernommen.

Bei einem Umtausch wird die ursprüngliche Lieferung rückgängig gemacht und es erfolgt eine neue Lieferung. Wenn ein vor dem 01.07.2020 gelieferter Gegenstand nach dem Stichtag umgetauscht wird, ist auf die Ersatzlieferung der ab dem 01.07.2020 gültige Steuersatz anzuwenden.

Behalten Sie bitte bei allen Tätigkeiten zu den Umstellungen im Zusammenhang mit der Mehrwertsteueränderung auch den Fokus auf die zukünftige Rückumstellung zum 01.01.2021.

Schritt-für-Schritt-Anleitung

Schritt 1: Grundlegende MwSt.-Einrichtungen

Legen Sie im ersten Schritt die zwei neuen MwSt.-Produktbuchungsgruppen für 16 % und für 5 % an und erweitern Sie die MwSt.-Buchungsmatrix entsprechend.

Schritt 2: Einrichtungen für die Änderungen des MwSt.-Satzes

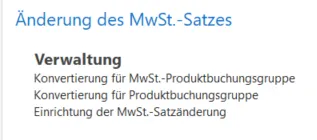

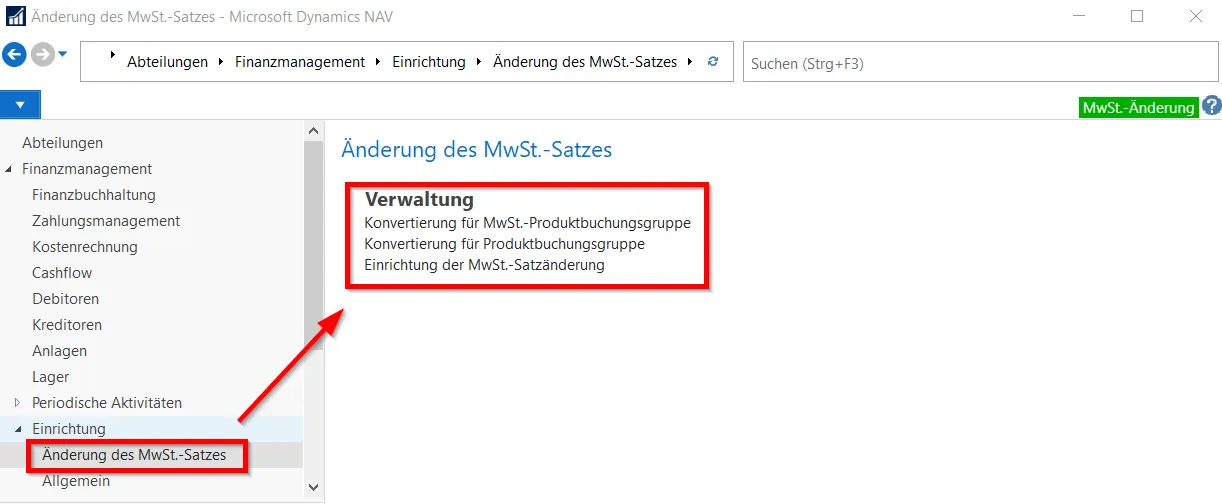

Aufruf der Funktionalität

Die Funktionen zum Ändern des MwSt.-Satzes sind im Abteilungsmenü wie folgt zu finden:

Abteilungen > Finanzmanagement > Einrichtung > Änderung des MwSt.-Satzes

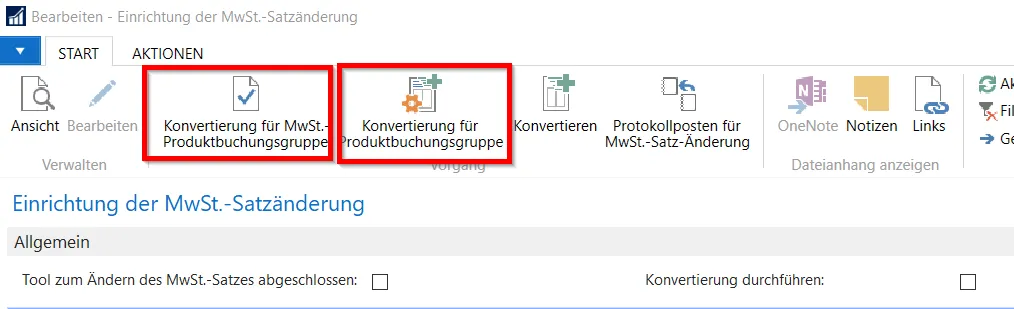

Zudem sind die beiden Funktionen

- Konvertierung für MwSt.-Produktbuchungsgruppe

- Konvertierung für Produktbuchungsgruppe

zusätzlich auch noch über das Menüband der Seite „Einrichtung der MwSt.-Satzänderung“ aufzurufen:

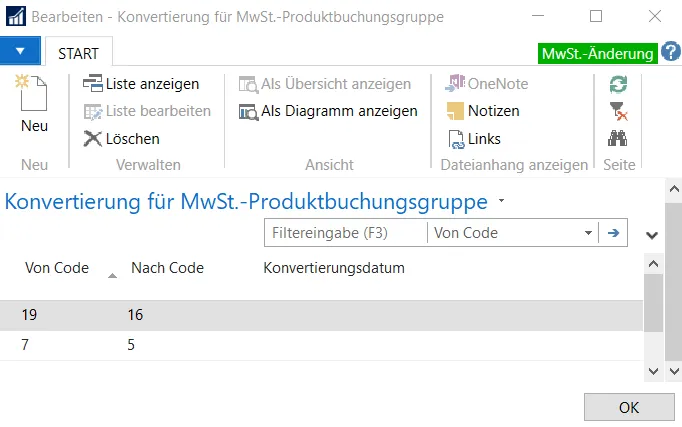

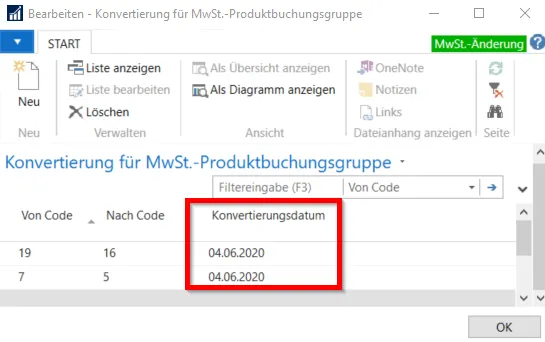

Konvertierung für MwSt.-Produktbuchungsgruppe

Auf der Seite „Konvertierung für MwSt.-Produktbuchungsgruppe“ wird die momentan eingerichtete MwSt.-Produktbuchungsgruppe sowie die zukünftige MwSt.-Produktbuchungsgruppe angegeben.

Konvertierung für Produktbuchungsgruppe

Auf der Seite „Konvertierung für Produktbuchungsgruppe“ ist eine Einrichtung nur dann notwendig, wenn separate Kosten- und Erlöskonten verwendet werden sollen. Für die Konvertierung wird hier die momentan eingerichtete Produktbuchungsgruppe sowie die zukünftige Produktbuchungsgruppe angegeben.

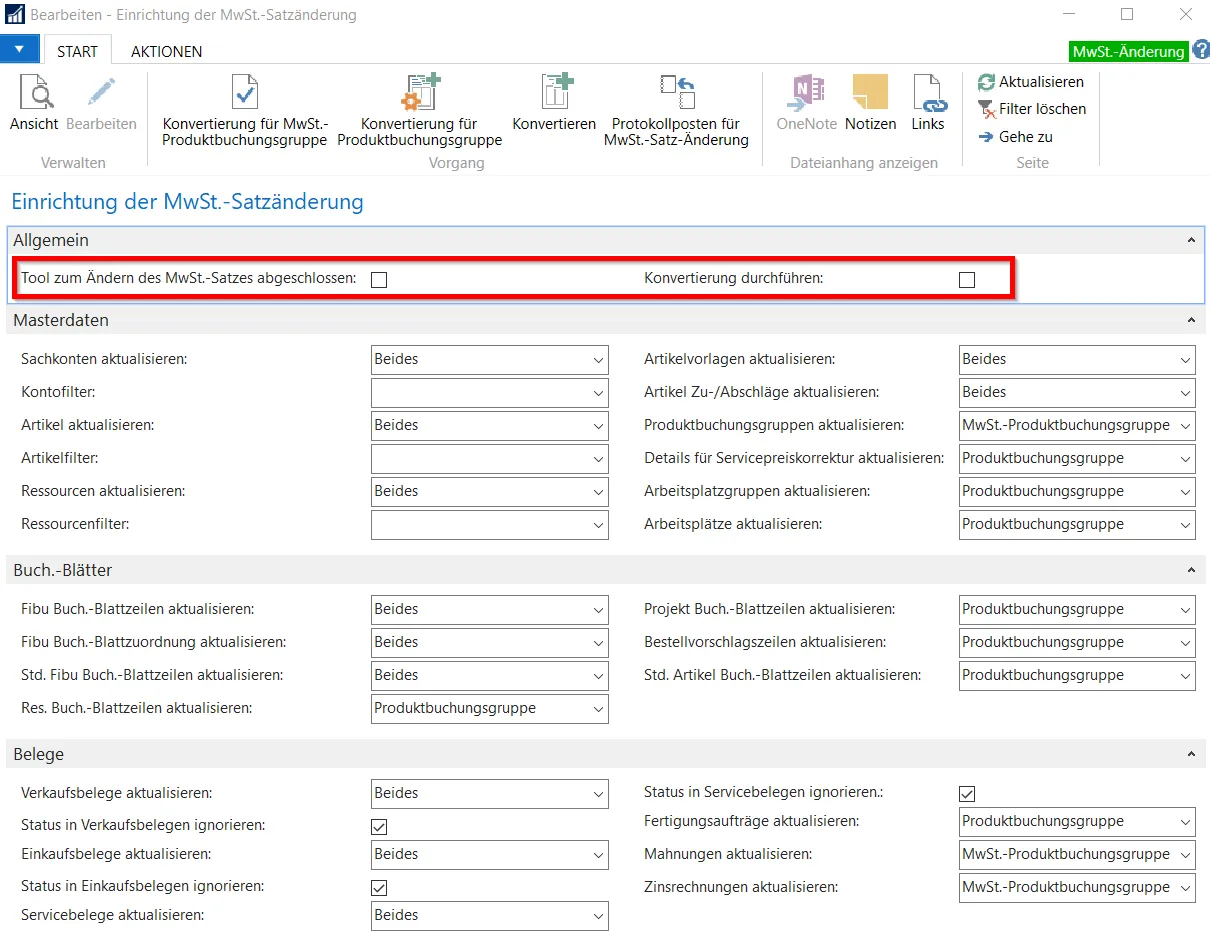

Einrichtung der MwSt.-Satzänderung

Auf der Seite „Einrichtung der MwSt.-Satzänderung“ in den Registern „Masterdaten“, Buch.-Blätter“ und „Belege“ wird festgelegt, welche Daten für die Konvertierung berücksichtigt werden sollen und woraus die Konvertierung besteht:

- Produktbuchungsgruppe

- MwSt.-Produktbuchungsgruppe

- Beide

Schritt 3: Testlauf zur Ermittlung der zu konvertierenden Daten

Voraussetzungen

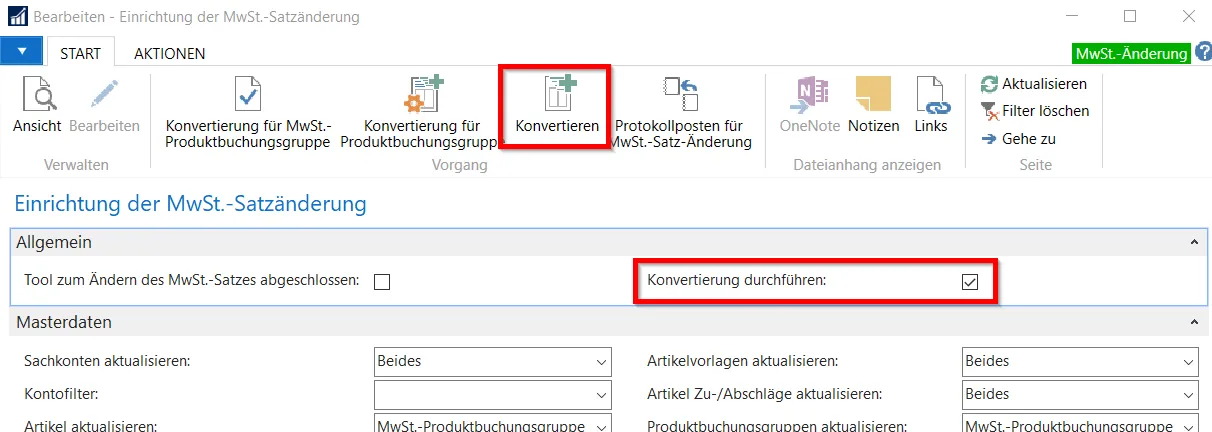

Für einen Testlauf dürfen in den folgenden beiden Feldern keine Haken gesetzt sein:

- Tool zum Ändern des MwSt.-Satzes abgeschlossen

- Konvertierung durchführen

Konvertieren

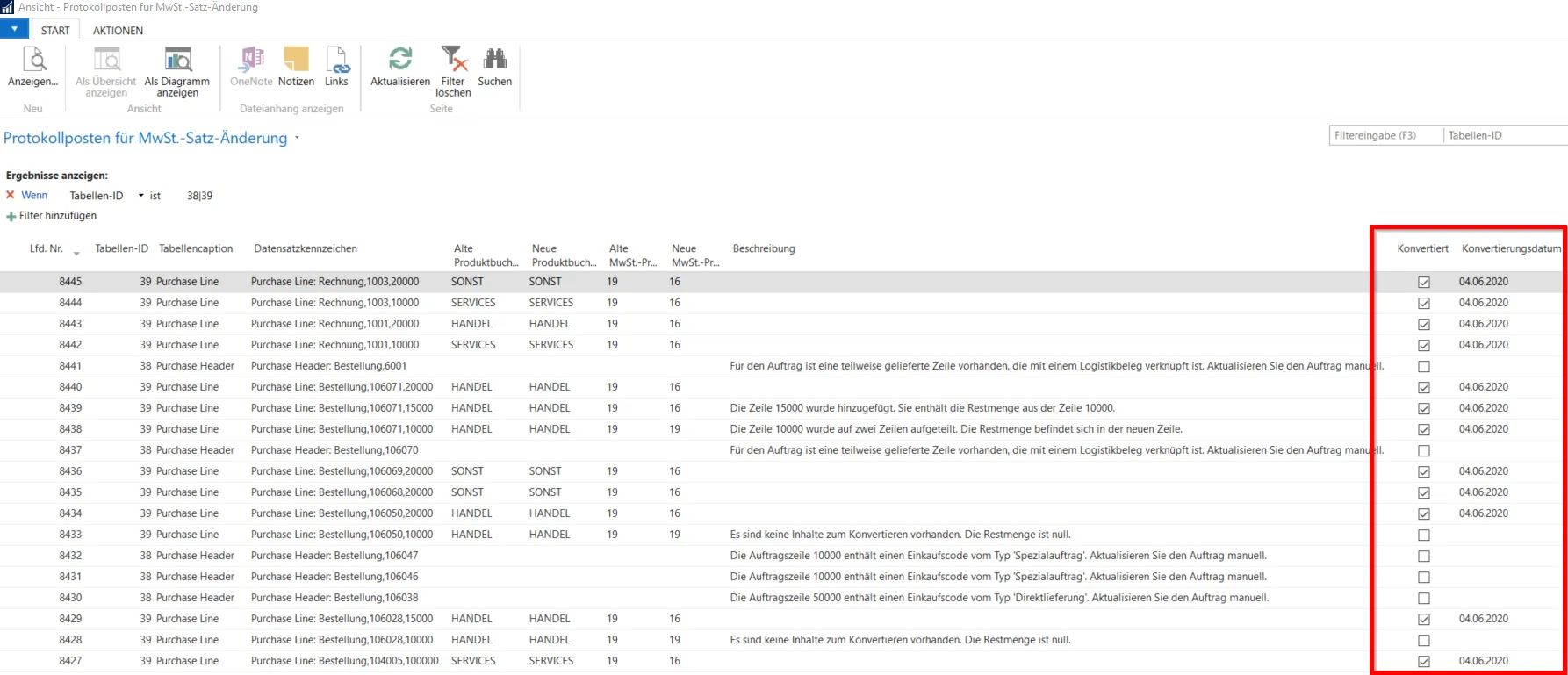

Über die Funktion „Konvertieren“ werden die zu konvertierenden Daten ermittelt und unter „Protokollposten für MwSt.-Satz-Änderung“ angezeigt.

Wenn die Einstellungen für die Daten der Konvertierung nochmal geändert werden müssen oder neue Daten hinzugekommen sind, kann die Funktion „Konvertierung“ erneut durchgeführt werden. Die alten Protokollposten bleiben bestehen und es entstehen dann wiederum neue Protokollposten.

Hinweis: Sollen die Protokolleinträge der Testkonvertierungen gelöscht werden, so kann dies nur direkt in der Tabelle „Protokollposten für MwSt.-Satzänderung“ (ID 552) erfolgen.

Protokollposten

Die Konvertierung kann nur ausgeführt werden, wenn ‘Konvertierung durchführen’ auf ‘True’ festgelegt ist. Wenn später bei der Echtkonvertierung der Haken gesetzt wird, wird dieser Eintrag verarbeitet.

Bei folgenden Meldungen (Beispiele) der Protokollposten ist eine Konvertierung möglich:

- „Die Zeile XXX wird auf zwei Zeilen aufgeteilt. Die Restmenge befindet sich in der neuen Zeile.“ Durch die Konvertierung wird eine Aufteilung der Zeilen vorgenommen, d. h. es wird die Menge in der existierenden Zeile auf die gelieferte Menge reduziert und für die Restmenge wird eine neue Zeile angelegt, in der auch der Preis, der Zeilenrabatt und auch die Termine aus der Ursprungszeile übernommen werden.

Bei folgenden Meldungen (Beispiele) der Protokollposten ist eine Konvertierung nicht möglich:

- „Die Auftragszeile XXX enthält einen Einkaufscode vom Typ ‘Spezialauftrag’. Aktualisieren Sie den Auftrag manuell.“

- „Die Auftragszeile XXX enthält einen Einkaufscode vom Typ ‘Direktlieferung’. Aktualisieren Sie den Auftrag manuell.“

- „Für den Auftrag ist eine teilweise gelieferte Zeile vorhanden, die mit einem Logistikbeleg verknüpft ist. Aktualisieren Sie den Auftrag manuell.“ Hinweis: Logistikbelege sollten vor Start der Konvertierung gelöscht werden.

- „Die Auftragszeile XXX vom Typ ‘Zu-/Abschlag (Artikel)’ wurde teilweise geliefert/fakturiert. Aktualisieren Sie den Auftrag manuell.“

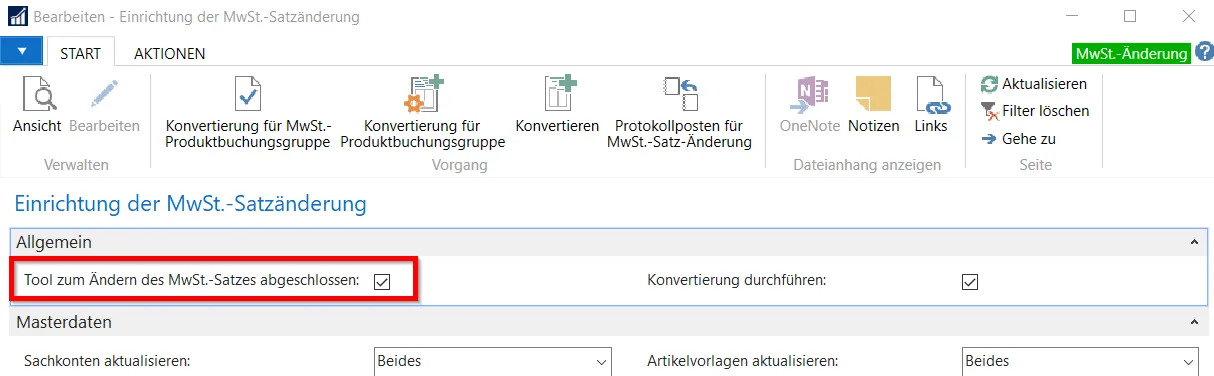

Schritt 4: Durchführung der Konvertierung

Für die Konvertierung der Daten muss das Kennzeichen „Konvertierung durchführen“ gesetzt und anschließend die Funktion „Konvertieren“ durchgeführt werden.

Hinweis: „Protokollposten für MwSt.-Satzänderung“ (ID 552) können vor der Ausführung gelöscht werden, wenn man nur den aktuellen zu konvertierenden Stand in den Protokollposten sehen möchte. Ansonsten werden bei jeder Ausführung der Funktion „Konvertierung“ neue Protokollposten erstellt.

Schritt 5: Kontrolle der Durchführung der Konvertierung

Auf der Seite „Einrichtung der MwSt.-Satzänderung“ ist nach Durchführung der Konvertierung das Kennzeichen „Tool zum Ändern des MwSt.-Satzes abgeschlossen“ gesetzt.

Dieses Häkchen kann von den Anwendenden entfernt werden, wenn eine weitere/nachträgliche Konvertierung erfolgen soll.

Auf den Seiten

- Konvertierung für MwSt.-Produktbuchungsgruppe

- Konvertierung für Produktbuchungsgruppe

wurde das Konvertierungsdatum gesetzt.

Zu jedem zu konvertierenden Datensatz ist ein Protokollposten erstellt worden. In den Protokollposten für MwSt.-Satzänderung wurden das Kennzeichen „Konvertiert“ und das Konvertierungsdatum gesetzt.

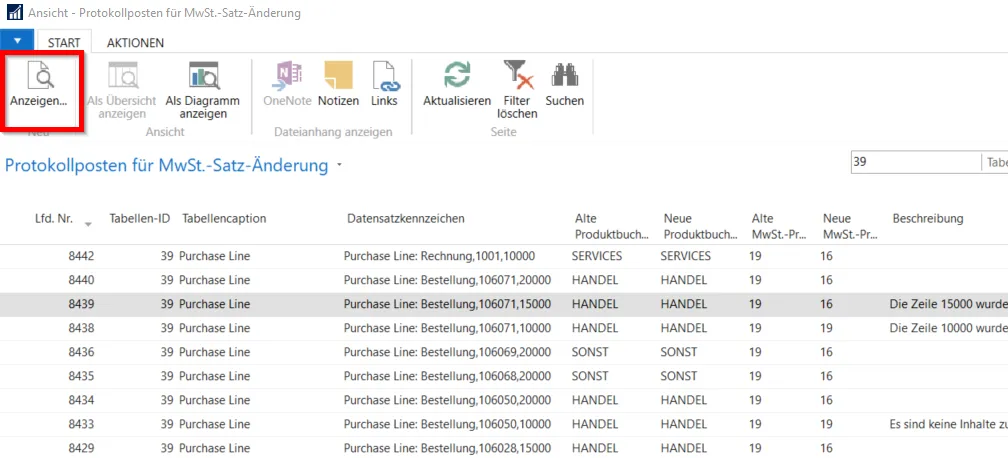

Zu nahezu jedem Protokollposten kann direkt der Datensatz aufgerufen und die Konvertierung überprüft werden:

In diesem Fall wird die Bestellung 106071 geöffnet.

MwSt.-Abrechnung (UStVA)

In dem Schreiben

Befristete Absenkung des allgemeinen und ermäßigten Umsatzsteuersatzes zum 1. Juli 2020

des Bundesfinanzministeriums steht u. a. folgendes:

Die Bemessungsgrundlage zu den Umsätzen und innergemeinschaftlichen Erwerben (sowie Lieferungen, für die der letzte Abnehmer die Steuer im Rahmen eines innergemeinschaftlichen Dreiecksgeschäfts schuldet) zu 16 Prozent und 5 Prozent sowie der dazugehörige Steuerbetrag sind in der Umsatzsteuer-Voranmeldung für den Voranmeldungszeitraum der Leistungsausführung im Jahr 2020 (Vordruckmuster USt 1 A) und in der Umsatzsteuererklärung für das Kalenderjahr 2020 (Vordruckmuster USt 2 A) gesammelt in den Kennzahlen für Umsätze zu anderen Steuersätzen einzutragen (Zeilen 28 und 35 der Umsatzsteuer-Voranmeldung bzw. Zeilen 45, 84 und 96 der Umsatzsteuererklärung)1 . Eine Differenzierung zwischen Umsätzen zum allgemeinen Steuersatz und Umsätzen zum ermäßigten Steuersatz ist bei der Eintragung nicht vorzunehmen.

Demnach könnte die Einrichtung der MwSt.-Abrechnung (UStVA) in Dynamics NAV wie folgt aussehen:

| Rubrikennr. | Beschreibung | Art | Buchungsart | MwSt.-Geschäftsbuchungsgruppe | MwSt.-Produktbuchungsgruppe | Betragsart | Rubrikensumme |

|---|---|---|---|---|---|---|---|

| UMSATZSTEUERVORANMELDUNG | Beschreibung | ||||||

| Kontosumme | |||||||

| 41 | 41B1 / Steuerfreie Erlöse §4 1b UStG EG m. ID-Nr. | MwSt.-Summe | Verkauf | EU | 7 | Bemessungsgr. | |

| 41 | 41B2 / Steuerfreie Erlöse §4 1b UStG EG m. ID-Nr. | MwSt.-Summe | Verkauf | EU | 19 | Bemessungsgr. | |

| 41 | 41B2 / Steuerfreie Erlöse §4 1b UStG EG m. ID-Nr. | MwSt.-Summe | Verkauf | EU | 5 | Bemessungsgr. | |

| 41 | 41B2 / Steuerfreie Erlöse §4 1b UStG EG m. ID-Nr. | MwSt.-Summe | Verkauf | EU | 16 | Bemessungsgr. | |

| Kontosumme | |||||||

| 43 | 43B1 / Stfr. Umsätze m. VorSt-Abzug §4 2-7 UStG | MwSt.-Summe | Verkauf | DRITTLAND | 7 | Bemessungsgr. | |

| 43 | 43B2 / Stfr. Umsätze m. VorSt-Abzug §4 2-7 UStG | MwSt.-Summe | Verkauf | DRITTLAND | 19 | Bemessungsgr. | |

| 43 | 43B2 / Stfr. Umsätze m. VorSt-Abzug §4 2-7 UStG | MwSt.-Summe | Verkauf | DRITTLAND | 5 | Bemessungsgr. | |

| 43 | 43B2 / Stfr. Umsätze m. VorSt-Abzug §4 2-7 UStG | MwSt.-Summe | Verkauf | DRITTLAND | 16 | Bemessungsgr. | |

| Kontosumme | |||||||

| 81A | 81B / Stpfl. Umsätze 19% | MwSt.-Summe | Verkauf | INLAND | 19 | Bemessungsgr. | |

| 81A | 81S / Umsatzsteuer 19% | MwSt.-Summe | Verkauf | INLAND | 19 | Betrag | |

| 81 | 81 / Umsatzsteuer 19% | Rubrikensumme | 81A | ||||

| Kontosumme | |||||||

| 86 | 86B / Stpfl. Umsätze 7% | MwSt.-Summe | Verkauf | INLAND | 7 | Bemessungsgr. | |

| 86 | 86S / Umsatzsteuer 7% | MwSt.-Summe | Verkauf | INLAND | 7 | Betrag | |

| Kontosumme | |||||||

| 35 | 35 / Stpfl. Umsätze sonstige Sätze (16 % & 5 %) | MwSt.-Summe | Verkauf | INLAND | 16 | Bemessungsgr. | |

| 35 | 35 / Stpfl. Umsätze sonstige Sätze (16 % & 5 %) | MwSt.-Summe | Verkauf | INLAND | 5 | Bemessungsgr. | |

| 36 | 36 / Stpfl. Umsätze sonstige Sätze (16 % & 5 %) | MwSt.-Summe | Verkauf | INLAND | 16 | Betrag | |

| 36 | 36 / Stpfl. Umsätze sonstige Sätze (16 % & 5 %) | MwSt.-Summe | Verkauf | INLAND | 5 | Betrag | |

| Kontosumme | |||||||

| 91 | 91 / Innergem. Erwerbe § 4b UStG | MwSt.-Summe | Einkauf | EU | 0 | Bemessungsgr. | |

| Kontosumme | |||||||

| 89 | 89B / Stpfl. innergem. Erwerbe 19% n. §1a UStG | MwSt.-Summe | Einkauf | EU | 19 | Bemessungsgr. | |

| 89 | 89S / Erwerbsteuer 19% n. §1a UStG | MwSt.-Summe | Einkauf | EU | 19 | Betrag | |

| Kontosumme | |||||||

| 93 | 93B / Stpfl. innergem. Erwerbe 7% n. §1a UStG | MwSt.-Summe | Einkauf | EU | 7 | Bemessungsgr. | |

| 93 | 93S / Erwerbsteuer 7% n. §1a UStG | MwSt.-Summe | Einkauf | EU | 7 | Betrag | |

| Kontosumme | |||||||

| 95 | 95 / Stpfl. innergem. Erwerbe sonstige Sätze 16&5 | MwSt.-Summe | Einkauf | EU | 16 | Bemessungsgr. | |

| 95 | 95 / Stpfl. innergem. Erwerbe sonstige Sätze 16&5 | MwSt.-Summe | Einkauf | EU | 5 | Bemessungsgr. | |

| 98 | 98 / Stpfl. innergem. Erwerbe sonstige Sätze 16&5 | MwSt.-Summe | Einkauf | EU | 16 | Betrag | |

| 98 | 98 / Stpfl. innergem. Erwerbe sonstige Sätze 16&5 | MwSt.-Summe | Einkauf | EU | 5 | Betrag | |

| Kontosumme | |||||||

| 84 | 84B / andere Leistg. §13b (2) Nr.1 u. 2, 4-11 UStG | MwSt.-Summe | Einkauf | 13B | 19 | Bemessungsgr. | |

| 84 | 84B / andere Leistg. §13b (2) Nr.1 u. 2, 4-11 UStG | MwSt.-Summe | Einkauf | 13B | 16 | Bemessungsgr. | |

| 85 | 85S / andere Leistg. §13b (2) Nr.1 u. 2, 4-11 UStG | MwSt.-Summe | Einkauf | 13B | 19 | Betrag | |

| 85 | 85S / andere Leistg. §13b (2) Nr.1 u. 2, 4-11 UStG | MwSt.-Summe | Einkauf | 13B | 16 | Betrag | |

| Kontosumme | |||||||

| 66A | 66S1 / Vorsteuer n. §15(1)1 u. n. §25b(5) UStG | MwSt.-Summe | Einkauf | INLAND | 19 | Betrag | |

| 66B | 66S2 / Vorsteuer n. §15(1)1 u. n. §25b(5) UStG | MwSt.-Summe | Einkauf | INLAND | 7 | Betrag | |

| 66C | 66 / Vorsteuer | MwSt.-Summe | Einkauf | INLAND | 16 | Betrag | |

| 66D | 66 / Vorsteuer | MwSt.-Summe | Einkauf | INLAND | 5 | Betrag | |

| 66 | 66 / Vorsteuer n. §15(1)1 u. n. §25b(5) UStG | Rubrikensumme | 66A | ||||

| Kontosumme | |||||||

| 61A | 61S1 / Erwerbvorsteuer §15(1)3 UStG | MwSt.-Summe | Einkauf | EU | 19 | Betrag | |

| 61B | 61S2 / Erwerbvorsteuer §15(1)3 UStG | MwSt.-Summe | Einkauf | EU | 7 | Betrag | |

| 61C | 61S2 / Erwerbvorsteuer §15(1)3 UStG | MwSt.-Summe | Einkauf | EU | 16 | Betrag | |

| 61D | 61S2 / Erwerbvorsteuer §15(1)3 UStG | MwSt.-Summe | Einkauf | EU | 5 | Betrag | |

| 61 | 61 / Erwerbvorsteuer §15(1)3 UStG | Rubrikensumme | 61A | ||||

| Kontosumme | |||||||

| 62 | 62 / Entrichtete EUST §15(1)S.1 Nr.2 UStG | MwSt.-Summe | Einkauf | INLAND | EUST | Betrag | |

| Kontosumme | |||||||

| 67 | 67 / Vorsteuer §13b §15(1) S.1 Nr.4 UStG | MwSt.-Summe | Einkauf | 13B | 19 | Betrag | |

| 67 | 67 / Vorsteuer §13b §15(1) S.1 Nr.4 UStG | MwSt.-Summe | Einkauf | 13B | 16 | Betrag | |

| Kontosumme | |||||||

| 83 | Verbleibender Betrag | Rubrikensumme | 81 |