Interessante News und Trends

Interessante News und Trends

„One-Stop-Shop“: Was sich bei der Umsatzsteuer für

Unternehmen und Business

Central-Nutzende seit Juli

2021 geändert hat

Unternehmen und

Central-Nutzende

2021

Der grenzüberschreitende Online-Handel bekommt immer mehr Rückenwind: Daher sind zum 01.07.2021 einheitliche EU-weite Regelungen für die Umsatzsteuer von B2C-Warenlieferungen in Kraft getreten. Wie sehen die Neuerungen des „Digitalpakets“ im Detail aus und was hat sich für Unternehmen und Business Central-Nutzende geändert?

➤ Stellen Sie sich vor, Sie betreiben einen Online-Shop, der innerhalb Europas Gartenmöbel an B2C-Kundschaft vertreibt. Der Großteil Ihrer Kundschaft ist in Frankreich, den Niederlanden und Italien ansässig. Ihr Unternehmenssitz befindet sich in Münster. Unter diesen Voraussetzungen hat die neue Regelung Relevanz für Ihre Umsatzsteuer.

Grenzüberschreitende Lieferungen an Privatpersonen (B2C) innerhalb der EU

Das Umsatzsteuerrecht der EU ist zum Großteil noch auf dem Stand von 1993 und konnte der rasanten Entwicklung des Online-Handels mittlerweile nicht mehr gerecht werden. Daher wurde es zum 01. Juli 2021 reformiert.

Lieferungen an Privatpersonen innerhalb der EU fielen bis vor der Juli-Reform unter die Versandhandelsregelung, die in § 3c des Umsatzsteuergesetzes (UStG) geregelt ist.

Ein wichtiger Begriff in diesem Zusammenhang ist die sogenannte Lieferschwelle. Das ist die Umsatzgrenze, bei deren Überschreitung ein Unternehmen im jeweiligen EU-Mitgliedstaat, in das es die Ware verkauft und versendet, umsatzsteuerpflichtig wird. Es ist dann nicht länger im Ursprungsland, sondern im Bestimmungsland steuerpflichtig. Die Lieferschwelle bezieht sich immer auf das laufende Kalenderjahr und bemisst sich an Nettobeträgen.

Lieferschwellen nun EU-weit einheitlich statt länderspezifisch

Die Lieferschwellen für Warensendungen und bestimmte Dienstleistungen waren zuvor länderspezifisch geregelt. Sie lagen je EU-Land etwa zwischen 35.000 € (z. B. in Frankreich) und 100.000 € (z. B. in Deutschland).

Seit dem 01. Juli 2021 ist die individuelle Lieferschwellen-Regelung weggefallen und es gilt nun ein einheitlicher Schwellenwert für alle EU-Länder in Höhe von insgesamt 10.000 € (netto) pro Jahr. Die Grenze liegt somit für alle Länder tiefer – zum Teil sogar deutlich.

Die neue einheitliche EU-weite Lieferschwelle von 10.000 € gilt gemeinschaftlich und nicht pro Land. Das bedeutet: Sollten Sie zum Beispiel Umsatzerlöse an B2C-Kundschaft in Höhe von 3.000 € in Frankreich erzielen, 4.000 € in den Niederlanden und 5.000 € in Italien, dann überschreiten Sie damit die Lieferschwelle von 10.000 €.

Beim Überschreiten der Lieferschwelle: Fernverkauf ersetzt Versandhandelsregelung

Wie verhält es sich nun mit der Besteuerung? Grundsätzlich müssen Sie zwischen zwei Fällen unterscheiden:

Fall 1: Sie überschreiten die jährliche Lieferschwelle nicht: Der Ort der Lieferung befindet sich für unser Beispiel-Unternehmen mit Sitz in Münster dann in Deutschland – und es ist dort steuerpflichtig.

Fall 2: Sie überschreiten die Lieferschwelle oder stellen als Steuerpflichtiger freiwillig einen Antrag, von der Regelung Gebrauch zu machen: Dann tritt für Sie die sogenannte Fernverkaufsregelung in Kraft.

Was bedeutet das? Wie auch bei der Versandhandelsregelung ist der Ort der Lieferung nach § 3c UStG dort, wo sich der Gegenstand bei Beendigung der Beförderung befindet. Es gilt somit der Steuersatz des Landes, in das Sie die jeweilige Ware geliefert haben. Und hier gibt es eine ziemlich große Bandbreite: Innerhalb der EU liegen die Steuersätze zwischen 17 und 27 Prozent!

Sie müssen sich dann zudem in den jeweiligen Ländern beim Finanzamt anmelden und die Umsatzsteuer auch dort abführen.

Weniger bürokratischer Aufwand für B2C-Händler: Meldewesen mit „One-Stop-Shop“ einfacher

Bis zum 30. Juni mussten Sie sich als Unternehmer zwingend in jedem Land, in dem Sie die Lieferschwelle überschritten hatten, umsatzsteuerlich registrieren und Ihre Steuererklärungen dementsprechend nach ausländischem Recht anfertigen.

Hier greift nun das „One-Stop-Shop“-Verfahren (kurz OSS). Die Teilnahme daran ist freiwillig.

Das bedeutet: Wenn Sie die neue Lieferschwelle von 10.000 € überschreiten, dann haben Sie ein Wahlrecht: Entweder Sie geben in dem jeweiligen Land eine Meldung ab oder Sie geben die Meldung einheitlich für alle Länder über das Bundeszentralamt für Steuern (BZSt) ab. Dieses leitet in dem Fall die Daten an die einzelnen Länder weiter. Wollen Sie mit Ihrem Unternehmen daran teilnehmen, müssen Sie sich über einen Antrag dafür registrieren.

Der Vorteil hierbei: Sie müssen sich nicht mehr in vielen unterschiedlichen Ländern lokal registrieren – und sparen sich dadurch einigen Verwaltungsaufwand. Gleichzeitig haben Sie aber auch nicht mehr die Option, ausländische Vorsteuerbeträge zurückzufordern.

➤ Übrigens: Eine „milde“ Variante des OSS-Konzepts gibt es bereits seit 2015 – mit dem Namen „Mini-One-Stop-Shop"-Verfahren (kurz MOSS). Dieses bezieht sich auf elektronisch erbrachte Dienstleistungen an Privatkundinnen und -kunden innerhalb der EU. Mit OSS wurde das Verfahren nun praktisch auf Warenlieferungen an B2C-Kundschaft übertragen.

Anpassungen, die Sie in Dynamics 365 Business Central vornehmen müssen

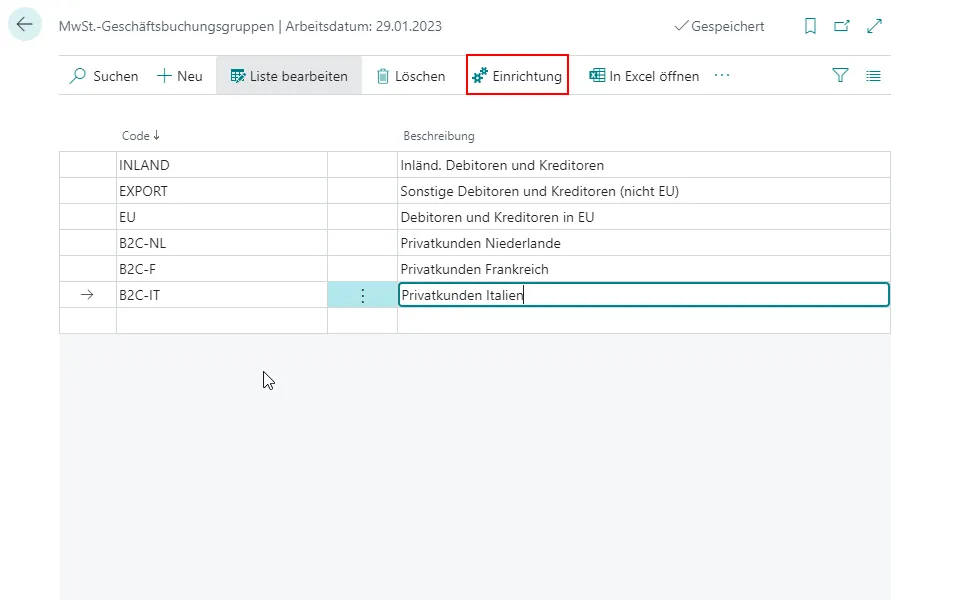

Sollten Sie die Lieferschwelle von 10.000 € neuerdings überschreiten oder die Fernverkaufsregelung als Option für sich beanspruchen, müssen Sie auch in Business Central ein paar Anpassungen vornehmen. Je nachdem, wie Ihr System aktuell eingerichtet ist, wird es notwendig, dass Sie zusätzliche MwSt.-Geschäftsbuchungsgruppen integrieren. Wir haben das einmal für unser Beispiel-Unternehmen mit Kundschaft in Frankreich, den Niederlanden und Italien gemacht:

Um Missverständnisse zu vermeiden, haben wir vor den Länderkürzeln direkt vermerkt, dass es sich um B2C-Kundschaft handelt.

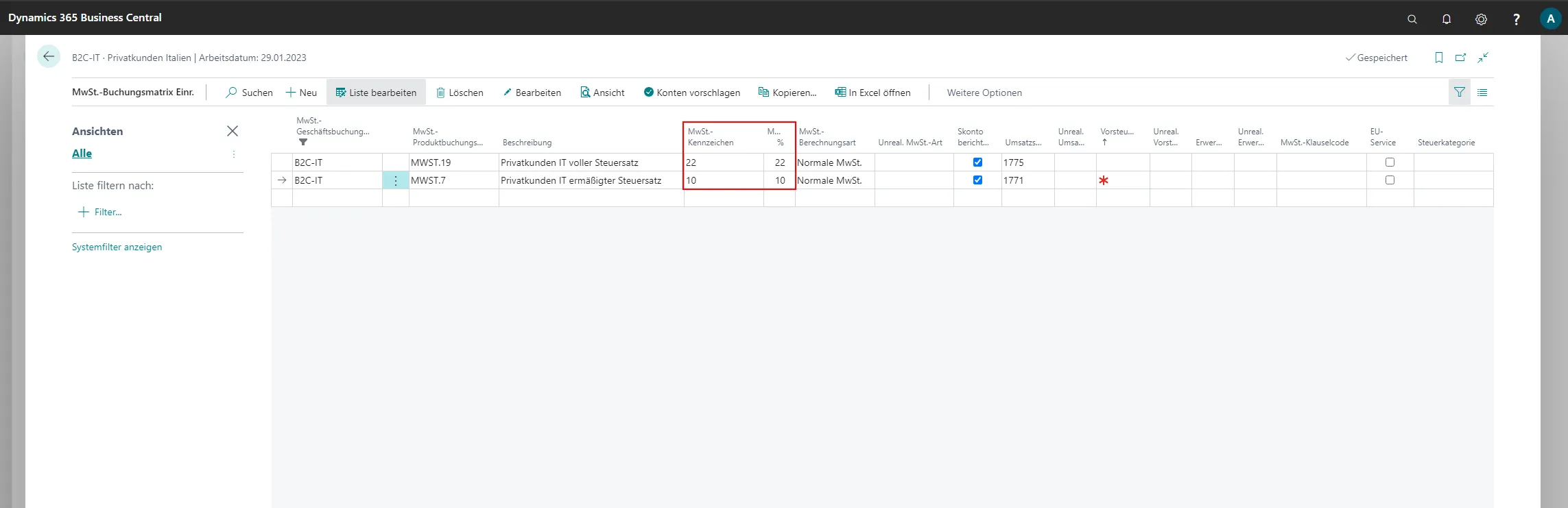

Außerdem müssen Sie die MwSt.-Buchungsmatrix erweitern. Dabei geht es um die Kombination mit den MwSt.-Produktbuchungsgruppen.

Es sind jeweils die vollen sowie die ermäßigten Steuersätze zu hinterlegen.

In einem weiteren Schritt müssen Sie die neuen Geschäftsbuchungsgruppen noch den Debitoren zuordnen. Das geht entweder manuell oder mit den Rapid Start-Konfigurationspaketen.

OSS-Verfahren: Profitabel vor allem für Unternehmen, die ausschließlich Fernverkäufe tätigen

Das Digitalpaket verändert die Umsatzbesteuerung für eine Reihe von Unternehmen, die innerhalb der EU Waren an Privatpersonen liefern. Die einheitliche Lieferschwelle von 10.000 € führt dazu, dass in einem Großteil der Fälle die Ware im Bestimmungsland zu versteuern ist.

Die Neuerung bringt vor allem für eine Gruppe von Unternehmen Vereinfachungen mit sich: Und zwar für diejenigen Händlerinnen und Händler, die Waren aus einem einzigen zentralen Lager an B2C-Kundschaft in andere EU-Länder versenden. Diese Unternehmen profitieren nun stark davon, dass sie die Besteuerung zentral über das BZSt abwickeln können.

Ohne den „One-Stop-Shop“ mussten Händler in jedem EU-Land, in dem sie ihre Waren anbieten, eine Registrierungsgebühr entrichten und die Kosten für einen Finanzdienstleister tragen. Das Ganze war sowohl kosten- als auch zeitintensiv, da an vielen Stellen Abstimmungen notwendig sind. Dieser Aufwand fällt mit OSS nun weg.

In Folge ergeben sich jedoch zu Beginn der Umstellung notwendige Anpassungen in Dynamics 365 Business Central – vor allem mit Blick auf Geschäftsbuchungsgruppen, Buchungsmatrix und Abrechnung.

Denken Sie auch daran, dass sich die Reform nur auf Transaktionen innerhalb der EU bezieht. Für Unternehmen, die Waren in Drittländer – also Länder, die nicht zur EU gehören (z. B. die USA oder neuerdings auch Großbritannien), – verkaufen, bleibt die Umsatzbesteuerung wie gehabt. Das heißt, es kommt nach wie vor darauf an, von wo aus die Waren in das Drittland versandt werden. Warenlieferungen von Deutschland nach Großbritannien etwa fallen damit weiterhin unter die deutsche Umsatzsteuer.

Sollte Ihr Unternehmen – ähnlich wie in unserem Beispiel – von den Änderungen betroffen sein, empfehlen wir Ihnen, sich zeitnah um die (auch systemseitigen) Umstellungen zu kümmern. Wenn Sie noch Fragen haben, wie Sie die „One-Stop-Shop“-Anpassungen in Business Central umsetzen sollen, unterstützen wir Sie gerne. Grundsätzlich sollten Sie über die steuerrechtlichen Konsequenzen auch mit Ihrer Steuerberatung sprechen.